仕訳問題の解き方

ここでは仕訳問題の解き方とコツについて学んでいきます。

仕訳問題は、実はとてもシステマチックに解くことが出来ます。

解き方の流れをしっかりと身に付けて仕訳問題を得意分野化してしまいましょう��。

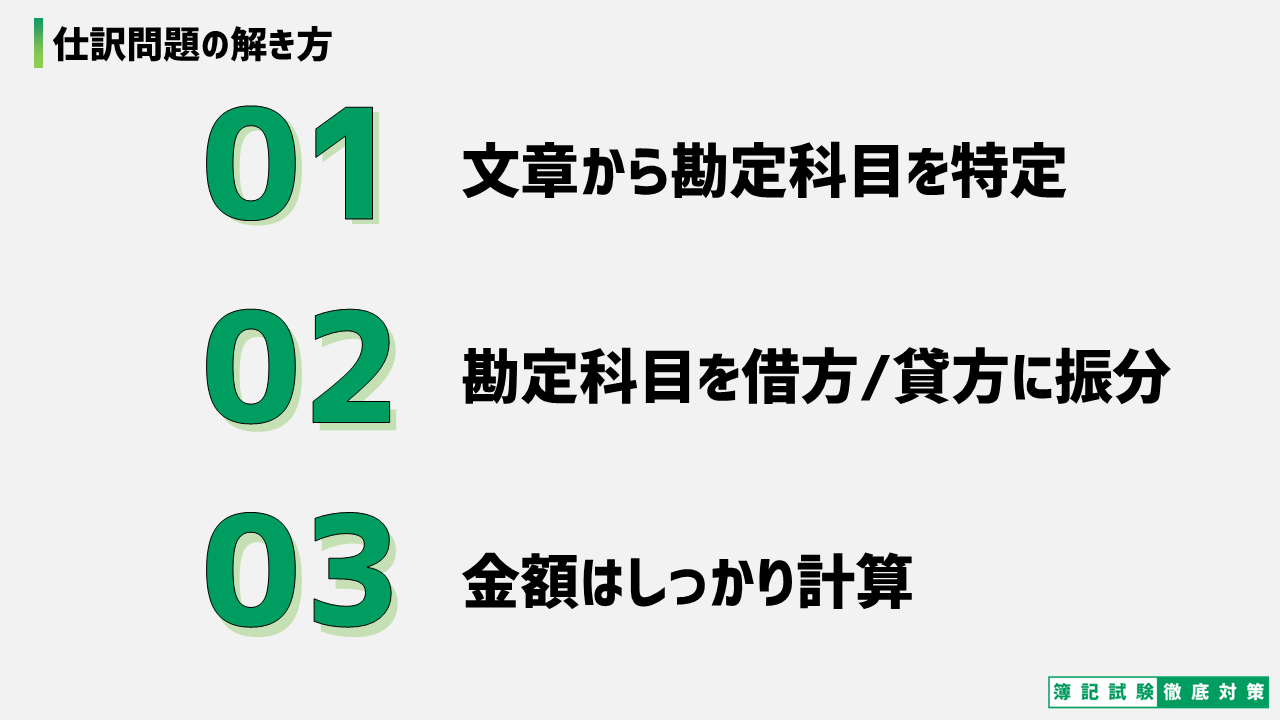

仕訳問題の解き方

仕訳問題の解き方は、たった3つの流れに分解できます。

- 文章から勘定科目を特定

- 勘定科目を借方/貸方に振分けましょう

- あとは金額を埋めるだけ

これだけ見ても良く分からないかもしれません。

このページでは、それぞれの1~3の内容を実例で解説していきます。

仕訳問題の解く流れを学び、学習すべき要点を身につけましょう。

これだけ理解すれば、仕訳問題は簡単です!

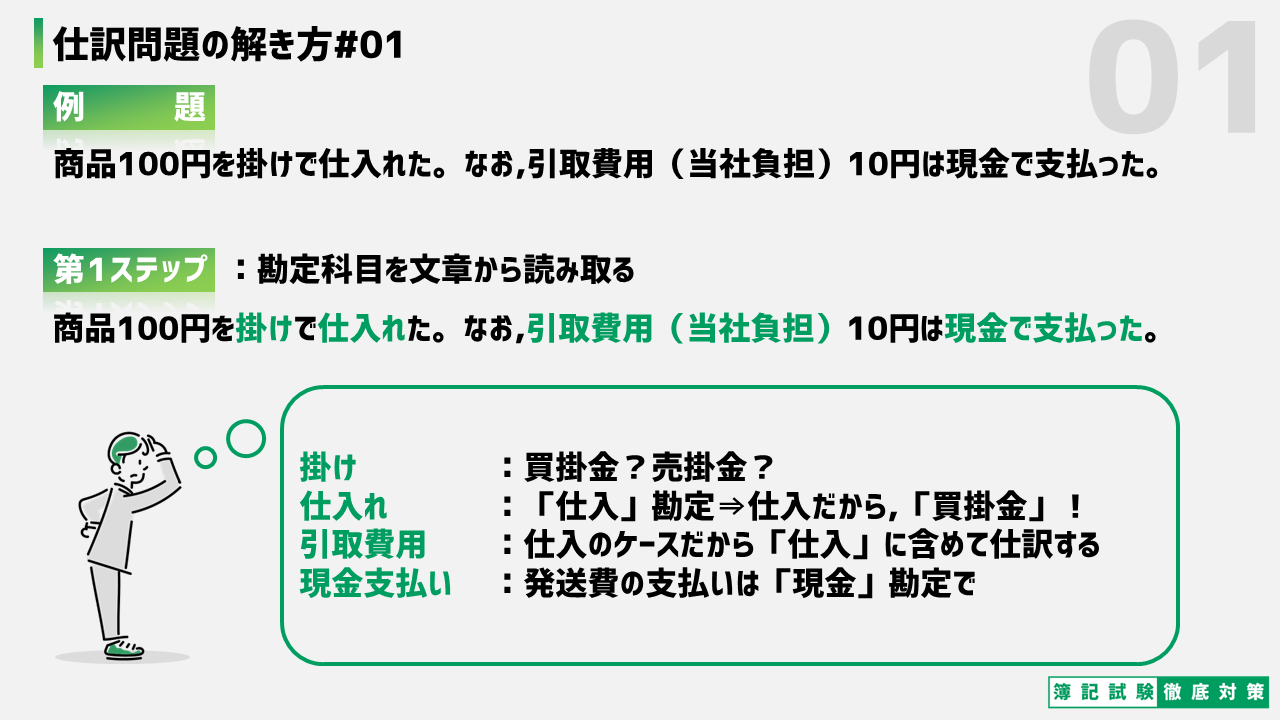

仕訳問題の解き方#01 勘定科目の読み取り

まず、例題は以下の通りです。

商品100円を掛けで仕入れた。なお、引取費用(当社負担)10円は現金で支払った。

この問題文の中から勘定科目を読み取るのが、STEP1です。

ここから、読み解けるのは以下の通りです。

「掛け」という単語⇒買掛金?売掛金?

「掛け」という単語から、買掛金か、売掛金の科目を利用することが確認できます。

「仕入れ」を行っていること⇒仕入と買掛金勘定を特定

「仕入れ」を行っているため、買掛金の計上を行うことが分かります。

「引取費用」は当社負担⇒仕入に含めて処理

引取費用をどのように計上するか検討をしなければなりませんが、これは仕入に含めるということを覚える必要があります。

今回の場合は「仕入」に含めて計上することを覚えましょう。

「現金」で支払った⇒現金勘定

現金払いをしたことが示されています。これを踏まえて「現金」勘定を利用します。

さて、これをどのように仕訳上で分類するかが、次のステップです。

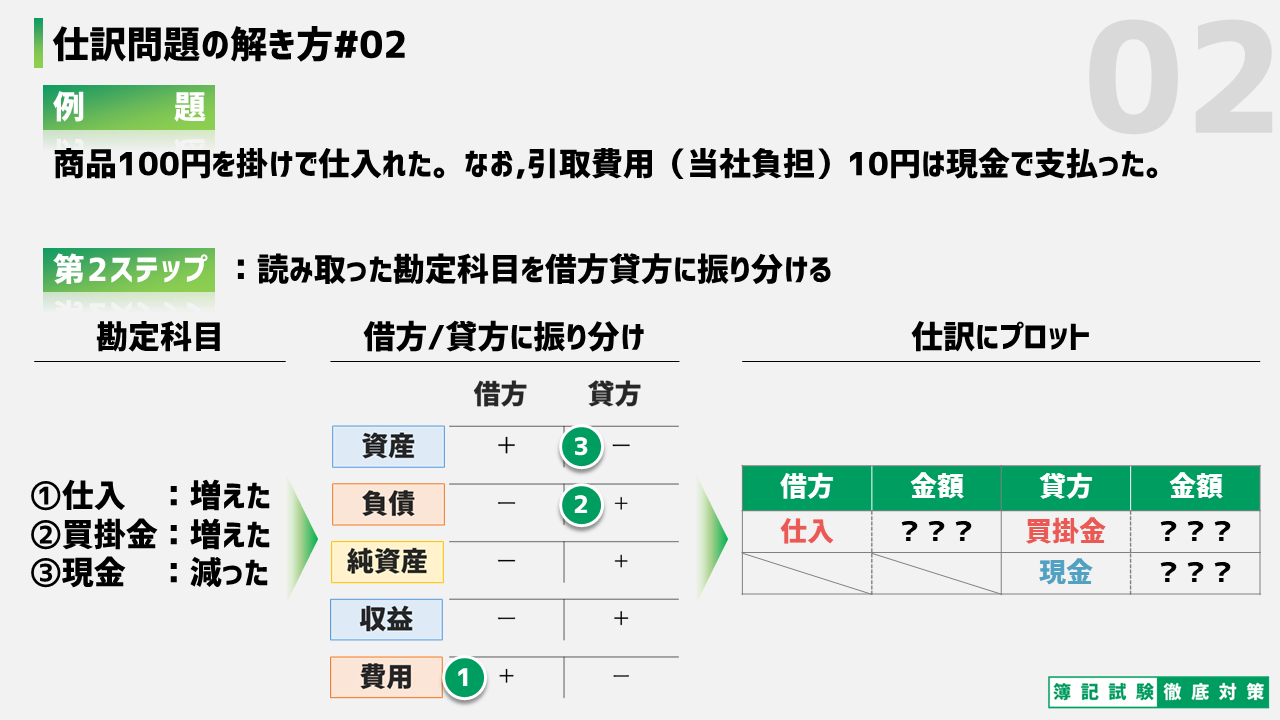

仕訳問題の解き方#02 借方/貸方への振分

識別した勘定科目が、増えた/減ったに応じて借方/貸方に振り分けていきましょう。

「仕入」勘定の増加⇒借方

仕入勘定は費用ですので、増加した場合は、借方に計上します。

「買掛金」勘定の増加⇒貸方

買掛金勘定は負債ですので、増加した場合は、貸方に計上します。

「現金」勘定の減少⇒貸方

現金勘定は負債ですので、減少した場合は、貸方に計上します。

これで段々と仕訳の形になってきました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | ??? | 買掛金 | ??? |

| 現金 | ??? |

あとは、「???」となっている金額を識別するだけですね。

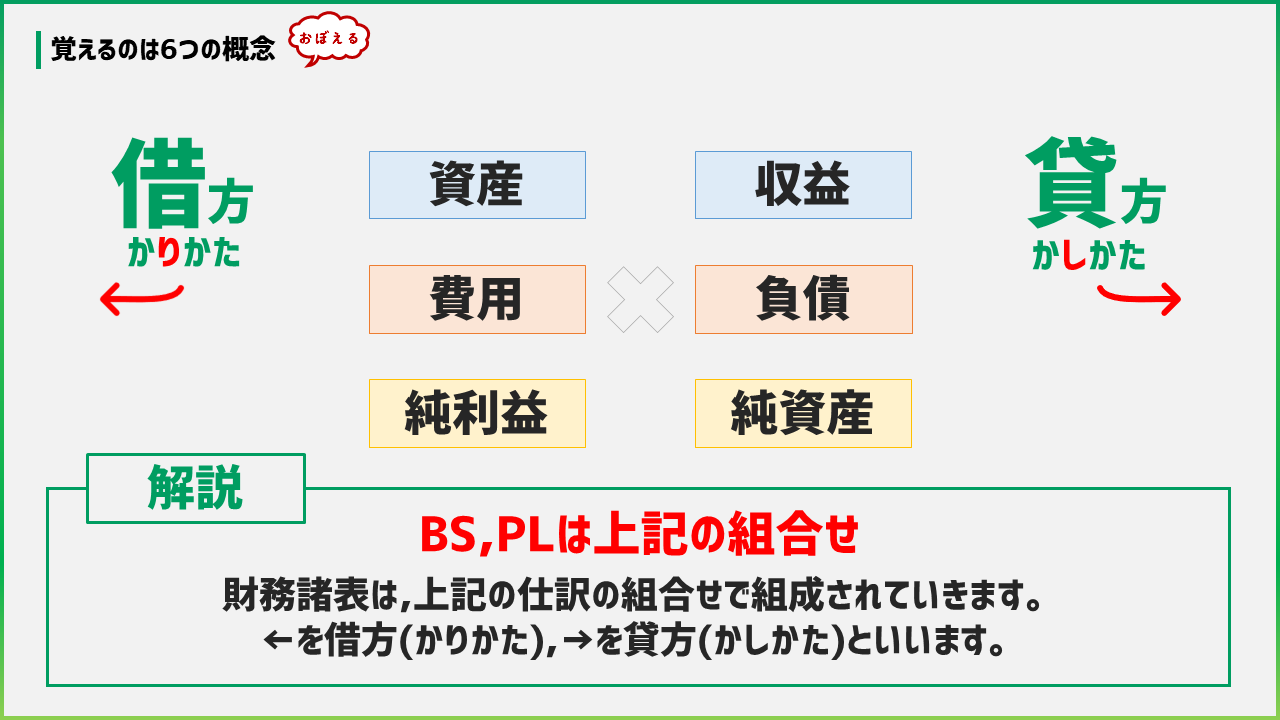

借方、貸方のルールは以下の通りしっかり覚えておきましょう。

では、最後のステップに進みましょう。

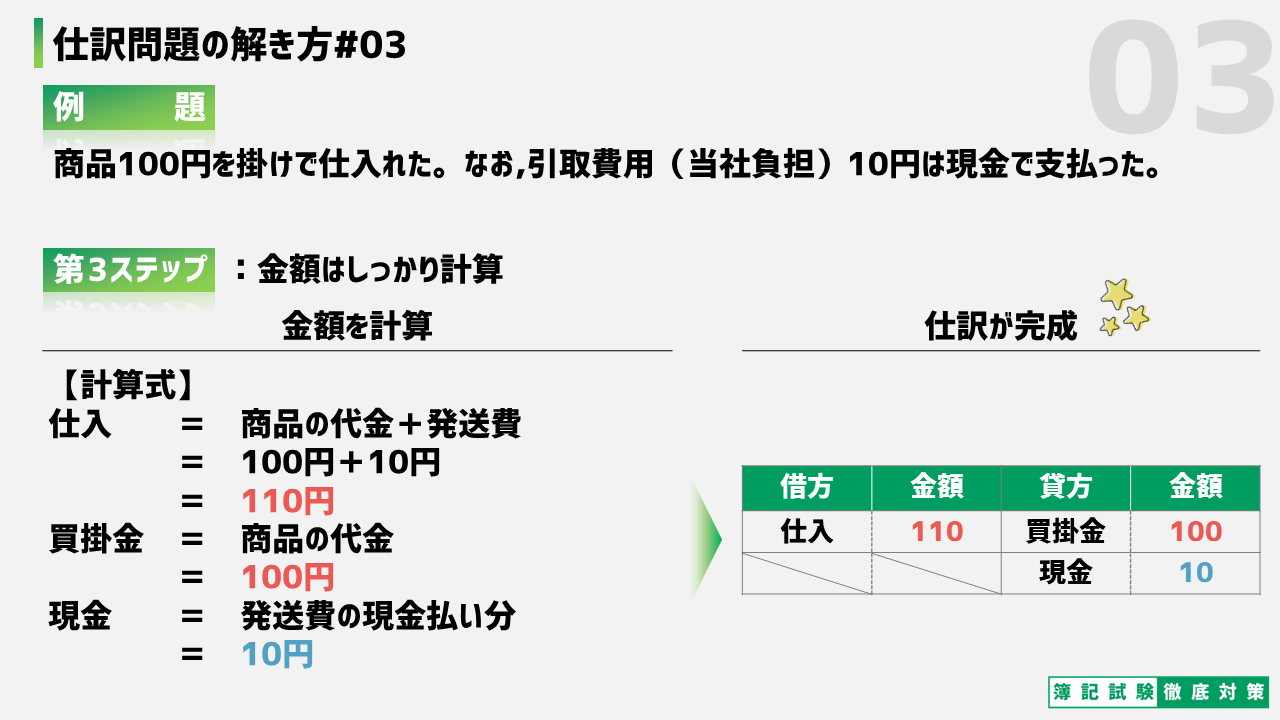

仕訳問題の解き方#03 金額の識別

ここまでくると、あとは金額を計算するだけです。

仕入=商品の代金+発送費=100円+10円=110円

仕入の金額は商品の代金に、本問において�は発送費が掛かっていますので、それらを合計して計算します。

買掛金=商品の代金=100円

買掛金の額は商品の代金のみです。今回の場合は100円ですね。

現金=発送費の現金払い分=10円

発送費は現金で支払っています。この金額は10円とされていますね。

以上を計算し、先ほどの仕訳の金額部分を埋めていきます。

これが最終的な完成形の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 110 | 買掛金 | 100 |

| 現金 | 10 |

実際の演習は、当サイトのアプリで!

このようなステップを身に付けるにはひたすら徹底演習が重要です。

ぜひ、当サイトのアプリで演習をしっかりとしていきましょう。